深度解读:应收账款质押融资

应收账款质押融资是指生产型企业以其销售形成的应收账款作为质押,向银行申请的授信,即银行应供应商要求,以贷款方式承购供应商的应收账款,并由供应商以书面形式通知买方债权转移后,银行负责应收账款管理和债权回收。

应收账款质押融资本质上是以应收账款为抵押品的综合融资业务,包括各类贷款、商业承兑、信用证及其他信贷业务。应收账款质押主要包括:应收账款交易项目、公路收费权、其他收费权及应收租金。应收账款质押融资要求买受人信用等级较高,一般高于AA的内部评级或高于相应评级的外部评级。

应收账款质押融资的特征

应收账款质押融资适合为大型企业提供配套产品或服务的中小企业。可以弥补公司流动资金的不足,加快应收账款回收,加速公司资产变现。

1、质押率要求

要根据应收账款的质量、结构和期限按一定的预付比率确定。一般质押率为应收账款净值的50%~80%,原则上最高不超过90%。

即借款人凭100万元的应收账款最多可以获得900万元的质押贷款。

2、贷款期限

应收账款质押的贷款期限,原则上不超过12个月,最长不超过18个月(含1~6个月的宽限期)。

3、设立专用回款账户

银行设立监管专户作为出质的应收账款的唯一收款账户,并对账户进行资金监管,回款用于归还银行贷款本息。账户原则上在贷款结清前“只进不出”。

4、向买方通知或确认应收账款

银行原则上会要求获得买方对锁定收款账户的书面确认,银行人员会到买方所在地实地收取书面确认回执,这种方式有助于确认买卖双方贸易真实性和买方回执签章真实有效性。

如买方不配合书面确认,也可以通过以下两种方式:①交易合同约定的方式,买卖双方的基础交易合同约定的收款账户为贷款银行账户,最好注明只有向该账户付款才能结束买方相应的付款责任,未经银行书面同意不得变更付款方式及账户;②发票注释的方式。借款人在递送至买方的发票上的销售方一栏,填写银行指定的收款账户,并在发票备注栏明确注明和提示买方:发票项下对应的应收账款已质押给银行,只有向发票所列账户付款才能结束相应的付款责任,该账户未经银行书面同意不得变更。

5、融资成本比较高

应收账款质押贷款的利率,通常比基准利率高2%~3%。

除了按人民银行规定收取贷款利息外,还将在办理业务时收取手续费,费率的高低取决于交易性质、金额、贷款风险和服务内容等。

应收账款质押融资的模式

应收账款质押融资的模式有两种:

1、逐笔对应模式

指应收账款的融资金额与期限、放款和还款都严格按照发票编号逐一对应办理,此种模式容易管理;

2、余额对应模式

在卖方信用等级较好、应收账款余额稳定、发票开立次数或发票数量较多、付款频繁的情形下,可根据应收账款余额和质押率动态调整融资余额。

应收账款质押融资的申请条件

1、具备一般流动资金贷款申请人的基本条件;

2、企业经营管理规范,财务制度健全,现金流量充足,有较强的回购和偿债能力;

3、企业发展前景良好,产品销售渠道畅通且销售量稳定增长,产品品牌效应突出,在市场中处于领先或主流地位;

4、借款人与买方已形成长期稳定的贸易伙伴关系,以往的贸易往来正常;

5、借款人的应收账款的期限、地区、客户结构合理;

6、银行规定的其他条件。

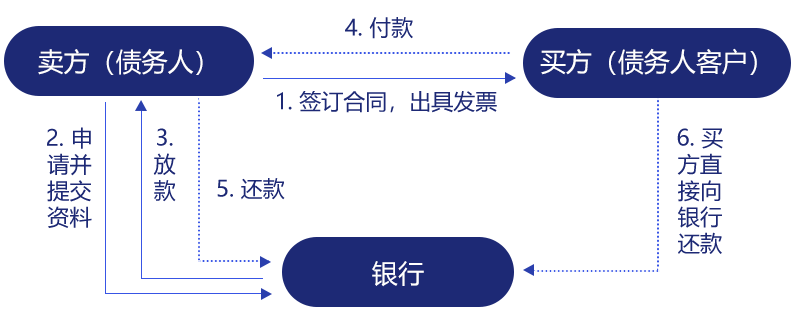

应收账款质押融资的操作流程

1、借款人向业务银行提出应收账款质押贷款的书面申请,并提交基本资料和应收账款的有关材料;

2、银行对借款人和买方进行调查和审查;

3、银行与借款人签订应收账款贷款协议,进行债权转移确认;

4、银行向借款人发放贷款款项,收取相关费用;

5、银行管理应收账款帐户,并进行应收账款的回收。

应收账款质押融资的风险

应收账款质押融资的风险点主要有四个:

1、虚假应收账款的风险

存在假贸易、假合同、假发票、价格虚高的风险,对买卖双方串通进行作假的话,银行通常难以识别。

2、回款账户恶意变更的风险

借款人在银行不知情的情况下变更应收账款的回款账户,导致应收账款无法回笼到监管账户造成的风险。

3、买方付款能力风险

买方出现无力支付应付账款而导致应收账款无法收回的风险。

4、操作和法律风险较难防范

银行客户经理在登记时存在质押登记操作不规范的风险。同时应收账款质押也会存在如重复质押、行使抵销权、倒签合同等容易引起法律纠纷的风险。

END

内容整理:深科创

如有侵权,请联系我们删除

扫码在线咨询

;){kind=link}